|

Кто сдает расчет.

|

-

Отчет, по общему правилу, сдается всеми организациями, которые осуществляют выплаты физическим лицам. Обязательства по предоставлению расчета возникает у всех, у кого есть застрахованные граждане:

-

работники, которые работают на основе трудовых контрактов;

-

персонал, который оформлен по контактам ГПХ (гражданско-правовым договорам): подряда, предоставление услуг;

-

руководитель предприятия, даже если с ним не подписан трудовой контракт и он считается единственным учредителем.

Обратите внимание! ИП, у которых отсутствуют работники, а также юрлица и ИП на АУСН - освобождены от обязанности сдавать РСВ. Они не должны предоставлять даже нулевой отчет.

-

Другие организации формируют отчет. Если предприятие в отчетном периоде не начисляло зарплату, то это не освобождает его от обязанности сдавать форму. В этом случае работодатель сдает нулевой отчетный документ, который включает титульный лист и I раздел с нулевыми показателями и кодом 2, приписываемым в графе 001. В III разделе указывается сведения о руководителе и ФЛ, у которых не было начислений. За непредставление отчета предусмотрен штраф в размере 1 тыс. руб.

|

|

Зачем изменили РСВ с 2024 года.

|

-

С 01.01.2023 предприятия использовали форму расчета по страховым взносам, которая утверждена Приказом инспекции № ЕД-7-11/878@ от 29 сентября 2022. В 2023 году ФНС внесла новые изменения в правила формирования отчета, был издан Приказ № ЕА-7-11/696@ от 29.09.2023.

-

В соответствии с 427-ФЗ от 4 августа 2023 года внесены корректировки в ст. 431 НК РФ, изменения коснулись п. 6.2. Для страховых взносов с выплат ФЛ, которые по международным соглашениям попадают в РФ под один или два типа соцстрахования, по каждому виду обязательного страхования утверждены нормы в %. Проценты берутся от размера страховых взносов, которые исчислены согласно единому тарифу.

-

На основании изменений, внесенных федеральным законом, налоговая инспекция разработала поправки к действующей форме РСВ. В новой форме изменению подверглись штрих-коды и раздел I. В первом разделе появились новые поля, в которых указывается размер страховых взносов, которые подлежат оплате с выплат, других вознаграждений, начисленных ФЛ. Это касается иностранных сотрудников, которые попадают под один или два типа обязательного соцстрахования. В раздел I добавлены:

-

подраздел IV. Он включает расчет размеров страховых взносов на обязательное пенсионное страхование, соцстрахование на случай временной нетрудоспособности, по причине материнства, медстрахование и др. вознаграждений, которые начислены в пользу граждан, перечисленных в п. 6.2 ст. 431 НК РФ;

-

приложение V. Оно касается информации в отношении ФЛ, с выплат которым начислены СВ в сумме, регламентированной пп. 2 п. 6.2.

-

Корректировки коснулись порядка оформления расчета и его электронного формата. Новый сентябрьский приказ ФНС вступит в юридическую силу 01.01.2024. До января 2024 года предприятия должны использовать формат, форму, которые прилагаются к НПА № БС-4-11/12322@.

|

|

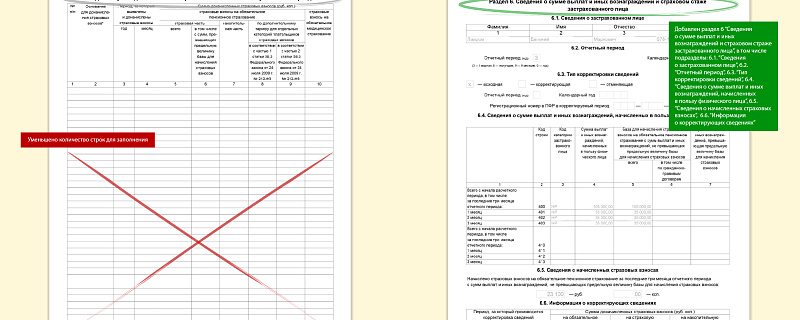

Примеры изменения бланка РСВ.

|

-

В форму РСВ ввели дополнительные поля в разделе 1, а также новый подраздел 4 и приложение 5 к разделу 1. В новых полях в разделе 1 РСВ отразите взносы, которые начислили по тем видам страхования, по которым иностранец застрахован в РФ на основании международных договоров.

Образец. Поля в разделе 1 РСВ с суммами пенсионных взносов с выплат иностранцам, которые по международным договорам застрахованы на ОПС.

Образец. Приложение 4 к разделу 1 РСВ

-

В новом приложении 5 к разделу 1 РСВ необходимо указать Ф. И. О., ИНН, СНИЛС, сумму выплат сотрудникам-иностранцам, которые застрахованы по международным договорам на случай временной нетрудоспособности и в связи с материнством.

Образец. Приложение 5 к разделу 1 РСВ

-

Кроме этого, ввели новые коды тарифа плательщика страховых взносов и новые коды категории застрахованного лица. Новые коды касаются участников промышленных кластеров и участников свободной экономической зоны на территориях ДНР, ЛНР, Херсонской и Запорожской областей.

|

|

Сроки сдачи новой формы РСВ в 2024 году.

|

-

РСВ относится к обязательным видам отчетности, которую требуется сдавать страхователям каждый квартал в системе ОПС, ОМС, ВНиМ. Список страхователей включает:

-

предприятия, их подразделения, филиалы, у которых есть полномочия по начислению зарплаты;

-

обособленные подразделения зарубежных компаний;

-

главы КФХ;

-

ИП, если есть застрахованные граждане.

-

каждый квартал – ЮЛ вне зависимости от наличия сотрудников;

-

каждый квартал – обособленные подразделения, уполномоченные начислять зарплату;

-

ежеквартально – ИП при наличии застрахованных лиц;

-

каждый квартал – главы КФХ при наличии наемных работников. При их отсутствии они должны отчитываться по итогам года.

|

Период

|

Срок предоставления

|

|

2023 год

|

24 января 2024

|

|

I квартал 2024

|

25 апреля 2024

|

|

II квартал 2024

|

25 июля 2024

|

|

III квартал 2024

|

25 октября 2024

|

|

2024 год

|

27 января 2025

|

В 2024 году предусмотрены штрафные санкции за нарушение сроков сдачи отчетности и непредставление РСВ. В некоторых случаях предусмотрена блокировка расчетных счетов.

|